புதிய பதிவுகள்

» பல்சுவை தகவல் - படித்ததில் பிடித்தது-9

by ayyasamy ram Today at 19:07

» பல்சுவை தகவல் - படித்ததில் பிடித்தது-9

by ayyasamy ram Today at 19:05

» கவிதைக் கனவு

by ayyasamy ram Today at 19:02

» தமிழ் எனும் கரும்பு

by ayyasamy ram Today at 19:01

» காகிதப் பூ மணக்குமா?

by ayyasamy ram Today at 18:58

» பேராற்றல் கொண்டெழு

by ayyasamy ram Today at 18:56

» நாளைய விடியலின் நம்பிக்கை விதைகள்

by ayyasamy ram Today at 18:55

» தோற்குமே வானெல்லை தோயும் பசும்பொன்னும்!

by ayyasamy ram Today at 18:54

» பயணம் – கவிதை

by ayyasamy ram Today at 18:52

» தமிழ் சரித்திர நாவல்கள் — மின்னூல்கள்

by E KUMARAN Today at 18:34

» அமரன் கெட்டப்பில் மனைவிக்கு பிறந்தநாள் வாழ்த்து தெரிவித்த சிவகார்த்திகேயன்

by ayyasamy ram Today at 17:43

» இன்றைய செய்திகள்- நவம்பர் 16

by ayyasamy ram Today at 17:31

» ஆன்மிகக் கதைகள் – படகோட்டியும் பட்டாபிஷேகமும்

by ayyasamy ram Today at 17:07

» சர்வ ஏகாதசி

by ayyasamy ram Today at 17:05

» பரமஹம்ஸர் என்று யாரை சொல்கிறோம்?

by ayyasamy ram Today at 17:03

» இதன் பொருள் என்ன?

by ayyasamy ram Today at 17:01

» மகாலட்சுமி தேவி தாயாரின் துதிப்பாடல்

by ayyasamy ram Today at 17:00

» வீட்டில் ஏற்றும் விளக்கை அடிக்கடி இடமாற்றம் செய்யக்கூடாது!

by ayyasamy ram Today at 16:57

» உடலும் மனமும் - புத்தர்

by ayyasamy ram Today at 16:53

» ஸ்ரீரமண சிந்தனை

by ayyasamy ram Today at 16:52

» அருவம் யாருடையதோ உருவம் அவருடையதே!

by ayyasamy ram Today at 16:49

» கார்த்திகை மாத சிறப்புகள்

by ayyasamy ram Today at 16:46

» மஹாதேவாஷ்டமி

by ayyasamy ram Today at 16:44

» திருப்பதியில் வனபோஜனம், கார்த்திகை தீப உற்சவம்

by ayyasamy ram Today at 16:40

» மீண்டும் பிறவாத நிலை அடைய…

by ayyasamy ram Today at 16:39

» விரதம் இருந்து துளசி பூஜை செய்வது எப்படி?

by ayyasamy ram Today at 16:37

» ‘பூந்தேனில் கலந்து…’ தனது ஹிட் பாடலை மறந்த கே.வி மகாதேவன்:

by ayyasamy ram Today at 16:28

» மனசைப் பொறுத்தது அழகு

by ayyasamy ram Today at 16:26

» பிளாக் – திரைப்பட விமர்சனம்

by ayyasamy ram Today at 16:25

» `வெண்ணிலாவாக நடிக்கிறேன்..!’ டோலிவுட்டில் களமிறங்கும் அதிதி ஷங்கர்!

by ayyasamy ram Today at 16:23

» விரைவில் வெளியாகும் ராஜாகிளி

by ayyasamy ram Today at 16:11

» கடலை பக்கோடா - கார வகைகள் டிப்ஸ்

by ayyasamy ram Today at 13:08

» புத்தர் போதனைகள்

by ayyasamy ram Today at 12:53

» நாவல்கள் வேண்டும்

by Pampu Today at 9:44

» என் அத்தை மகள் அஞ்சலையே

by ayyasamy ram Today at 8:07

» காரியக்காரி

by ayyasamy ram Today at 8:05

» காதல்- புதுக்கவிதை

by ayyasamy ram Today at 8:04

» மதி மயக்கம்

by ayyasamy ram Today at 8:02

» சம்பளக்காரர்

by ayyasamy ram Today at 8:01

» காலத்தின் வாசல் காதலால் ஆனது

by ayyasamy ram Today at 7:59

» வீட்ல விசேஷங்க. ஜாலியான கொண்டாட்டந்தானுங்க.

by heezulia Yesterday at 22:50

» கருத்துப்படம் 15/11/2024

by mohamed nizamudeen Yesterday at 22:06

» தமிழ் படங்களின் டைட்டில் பாட்டுக்கள்

by heezulia Yesterday at 21:31

» தமிழ் சினிமால ஜாலியா பாட்டு பாடிட்டே பயணம் செஞ்ச பாட்டுக்கள்

by heezulia Yesterday at 21:15

» ஒரு படத்தில ரெண்டு தடவ வந்த ஒரே பாட்டு

by heezulia Yesterday at 20:55

» நடிகை, நடிகர்கள் மாறு வேஷத்துல நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 20:44

» சினிமா கலைஞர்கள் பாடாத பாட்டுக்கள்

by heezulia Yesterday at 20:23

» கொழந்தைங்க, சின்ன புள்ளைங்க நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 17:32

» சினிமா கலைஞர்கள் பாடிய பாட்டு

by heezulia Yesterday at 17:24

» வாணி ஜெயராம் - ஹிட் பாடல்கள்

by heezulia Yesterday at 12:28

by ayyasamy ram Today at 19:07

» பல்சுவை தகவல் - படித்ததில் பிடித்தது-9

by ayyasamy ram Today at 19:05

» கவிதைக் கனவு

by ayyasamy ram Today at 19:02

» தமிழ் எனும் கரும்பு

by ayyasamy ram Today at 19:01

» காகிதப் பூ மணக்குமா?

by ayyasamy ram Today at 18:58

» பேராற்றல் கொண்டெழு

by ayyasamy ram Today at 18:56

» நாளைய விடியலின் நம்பிக்கை விதைகள்

by ayyasamy ram Today at 18:55

» தோற்குமே வானெல்லை தோயும் பசும்பொன்னும்!

by ayyasamy ram Today at 18:54

» பயணம் – கவிதை

by ayyasamy ram Today at 18:52

» தமிழ் சரித்திர நாவல்கள் — மின்னூல்கள்

by E KUMARAN Today at 18:34

» அமரன் கெட்டப்பில் மனைவிக்கு பிறந்தநாள் வாழ்த்து தெரிவித்த சிவகார்த்திகேயன்

by ayyasamy ram Today at 17:43

» இன்றைய செய்திகள்- நவம்பர் 16

by ayyasamy ram Today at 17:31

» ஆன்மிகக் கதைகள் – படகோட்டியும் பட்டாபிஷேகமும்

by ayyasamy ram Today at 17:07

» சர்வ ஏகாதசி

by ayyasamy ram Today at 17:05

» பரமஹம்ஸர் என்று யாரை சொல்கிறோம்?

by ayyasamy ram Today at 17:03

» இதன் பொருள் என்ன?

by ayyasamy ram Today at 17:01

» மகாலட்சுமி தேவி தாயாரின் துதிப்பாடல்

by ayyasamy ram Today at 17:00

» வீட்டில் ஏற்றும் விளக்கை அடிக்கடி இடமாற்றம் செய்யக்கூடாது!

by ayyasamy ram Today at 16:57

» உடலும் மனமும் - புத்தர்

by ayyasamy ram Today at 16:53

» ஸ்ரீரமண சிந்தனை

by ayyasamy ram Today at 16:52

» அருவம் யாருடையதோ உருவம் அவருடையதே!

by ayyasamy ram Today at 16:49

» கார்த்திகை மாத சிறப்புகள்

by ayyasamy ram Today at 16:46

» மஹாதேவாஷ்டமி

by ayyasamy ram Today at 16:44

» திருப்பதியில் வனபோஜனம், கார்த்திகை தீப உற்சவம்

by ayyasamy ram Today at 16:40

» மீண்டும் பிறவாத நிலை அடைய…

by ayyasamy ram Today at 16:39

» விரதம் இருந்து துளசி பூஜை செய்வது எப்படி?

by ayyasamy ram Today at 16:37

» ‘பூந்தேனில் கலந்து…’ தனது ஹிட் பாடலை மறந்த கே.வி மகாதேவன்:

by ayyasamy ram Today at 16:28

» மனசைப் பொறுத்தது அழகு

by ayyasamy ram Today at 16:26

» பிளாக் – திரைப்பட விமர்சனம்

by ayyasamy ram Today at 16:25

» `வெண்ணிலாவாக நடிக்கிறேன்..!’ டோலிவுட்டில் களமிறங்கும் அதிதி ஷங்கர்!

by ayyasamy ram Today at 16:23

» விரைவில் வெளியாகும் ராஜாகிளி

by ayyasamy ram Today at 16:11

» கடலை பக்கோடா - கார வகைகள் டிப்ஸ்

by ayyasamy ram Today at 13:08

» புத்தர் போதனைகள்

by ayyasamy ram Today at 12:53

» நாவல்கள் வேண்டும்

by Pampu Today at 9:44

» என் அத்தை மகள் அஞ்சலையே

by ayyasamy ram Today at 8:07

» காரியக்காரி

by ayyasamy ram Today at 8:05

» காதல்- புதுக்கவிதை

by ayyasamy ram Today at 8:04

» மதி மயக்கம்

by ayyasamy ram Today at 8:02

» சம்பளக்காரர்

by ayyasamy ram Today at 8:01

» காலத்தின் வாசல் காதலால் ஆனது

by ayyasamy ram Today at 7:59

» வீட்ல விசேஷங்க. ஜாலியான கொண்டாட்டந்தானுங்க.

by heezulia Yesterday at 22:50

» கருத்துப்படம் 15/11/2024

by mohamed nizamudeen Yesterday at 22:06

» தமிழ் படங்களின் டைட்டில் பாட்டுக்கள்

by heezulia Yesterday at 21:31

» தமிழ் சினிமால ஜாலியா பாட்டு பாடிட்டே பயணம் செஞ்ச பாட்டுக்கள்

by heezulia Yesterday at 21:15

» ஒரு படத்தில ரெண்டு தடவ வந்த ஒரே பாட்டு

by heezulia Yesterday at 20:55

» நடிகை, நடிகர்கள் மாறு வேஷத்துல நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 20:44

» சினிமா கலைஞர்கள் பாடாத பாட்டுக்கள்

by heezulia Yesterday at 20:23

» கொழந்தைங்க, சின்ன புள்ளைங்க நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 17:32

» சினிமா கலைஞர்கள் பாடிய பாட்டு

by heezulia Yesterday at 17:24

» வாணி ஜெயராம் - ஹிட் பாடல்கள்

by heezulia Yesterday at 12:28

இந்த வார அதிக பதிவர்கள்

| ayyasamy ram | ||||

| heezulia | ||||

| Dr.S.Soundarapandian | ||||

| mohamed nizamudeen | ||||

| E KUMARAN | ||||

| Anthony raj | ||||

| Pampu | ||||

| ஆனந்திபழனியப்பன் | ||||

| Guna.D |

இந்த மாத அதிக பதிவர்கள்

| ayyasamy ram | ||||

| heezulia | ||||

| mohamed nizamudeen | ||||

| Dr.S.Soundarapandian | ||||

| prajai | ||||

| E KUMARAN | ||||

| ஜாஹீதாபானு | ||||

| Balaurushya | ||||

| ஆனந்திபழனியப்பன் | ||||

| Anthony raj |

நிகழ்நிலை நிர்வாகிகள்

பெஸ்ட் பாலிசிகள்!

Page 2 of 2 •

Page 2 of 2 •  1, 2

1, 2

- பாலாஜி

சிறப்புப் பதிவாளர்

சிறப்புப் பதிவாளர் - பதிவுகள் : 19854

இணைந்தது : 30/07/2009 -

![]() பாலாஜி Thu 10 Mar 2016 - 19:51

பாலாஜி Thu 10 Mar 2016 - 19:51

First topic message reminder :

குடும்பத்தில் வருமானம் ஈட்டும் ஒவ்வொருவரும் அவரவரின் ஆண்டு வருமானத்தைப்போல 10 - 20 மடங்கு வரை ஆயுள் காப்பீட்டிற்கான டேர்ம் இன்ஷூரன்ஸ் எடுத்துக்கொள்ள வேண்டும். ஏனெனில், ஒரு குடும்பம் வருமானம் ஈட்டும் நபரைச் சார்ந்துள்ளதால், அவரின் இழப்பு அந்த குடும்பத்தின் நிதி நிலையைப் பாதிக்கும்.

எந்த நிறுவனத்தில் எந்த பாலிசியை எடுப்பது என்பதை பார்ப்பதற்குமுன், கவனிக்க வேண்டிய விஷயங்கள் பல உள்ளன.

டேர்ம் இன்ஷூரன்ஸ்!

பொதுவாக, டேர்ம் இன்ஷூரன்ஸைப் பொறுத்தவரை அனைவரும், பிரீமியத் தொகையை வைத்தே முடிவு செய்வர். ஆனால், பிரீமியம் தவிர கீழ்க்கண்டவற்றை பின்பற்றி முடிவு செய்தால் மிகவும் உத்தமம்.

பின்னணி மற்றும் நிர்வாகத் திறன்!

இன்ஷுரன்ஸ் நிறுவனத்தின் பின்னணி மற்றும் எத்தனை ஆண்டுகளாக இந்தத் தொழிலில் இருக்கிறார்கள் என்று அறிந்து முடிவு செய்வது அவசியமாகும்.

க்ளெய்ம் விகிதம்!

டேர்ம் இன்ஷுரன்ஸை தேர்வு செய்வதற்குமுன் மிக முக்கியமாக கவனிக்க வேண்டியது, அந்த இன்ஷுரன்ஸ் நிறுவனத்தின் க்ளெய்ம் செட்டில் செய்யும் விகிதம்தான். ஒரு இன்ஷுரன்ஸ் நிறுவனத்தின் மூன்று வருட க்ளெய்ம் செட்டில்மென்ட் விகிதத்தின் அடிப்படையில் தேர்வு செய்வது மிகவும் முக்கியமாகும்.

வாடிக்கையாளர் சேவை மையம்!

டேர்ம் இன்ஷுரன்ஸ் எடுப்பதற்குமுன், அவர்களின் கிளைகள் எத்தனை எனவும், அந்த நிறுவனத்தின் வாடிக்கையாளரின் சேவையின் தரத்தையும் அறிந்து, அந்த நிறுவனத்தின் பாலிசியைத் தேர்வு செய்வது அவசியமாகும்.

பிரீமியம் தொகை!

மேற்கூறிய அனைத்து கருத்துக்களையும் மனதில் கொண்டு, பிரீமியம் சிறிது அதிகமானாலும், அந்த பாலிசியை தேர்வு செய்வது மிகவும் நல்லது.

ஆன்லைன் டேர்ம் இன்ஷூரன்ஸ்!

நீங்களே இன்ஷுரன்ஸ் நிறுவனத்தின் வலைதளத்துக்குச் சென்று, விண்ணப்பித்து கேள்விகளுக்கு தகுந்த விடையளித்து, மருத்துவ பரிசோதனைகளை மேற்கொண்டு, பாலிசியை வாங்கிக்கொள்வது ஆன்லைன் டேர்ம் இன்ஷுரன்ஸ் ஆகும்.

இந்த வகையான பாலிசிகளின் பிரீமியம் குறைவு. நேரடியாக இன்ஷூரன்ஸ் நிறுவனத்தின் வலைதளத்தில் எடுப்பதால், அவர்களுக்கு ஆகும் செலவு குறைவுதான் இதற்கு காரணம்.

இந்த பாலிசிகளில் கீழ்க்கண்ட அனுகூலமற்ற காரணங்கள் உள்ளன. அவற்றையும் ஆராய்ந்து தேர்வு செய்வதே உத்தமம் ஆகும்.

ஆன்லைனில் பாலிசி எடுக்கும் தருவாயில் முதலில் ஒரு பிரீமிய தொகையை கட்டிவிட்டு, பாலிசிதாரர் மருத்துவ பரிசோதனை முடித்தவுடன் பிரீமியம் 25% முதல் 75% வரை அதிகமாக வாய்ப்புள்ளது.

ஒரு சில நிறுவனங்கள் ரூ.50 லட்சம் வரை மருத்துவ பரிசோதனை இல்லாமல் காப்பீடு தருகின்றன. இதில் முக்கியமாக கவனிக்கப்பட வேண்டியது, பாலிசிதாரர் அவருக்கு பாலிசி எடுப்பதற்குமுன் அவருடைய பழக்கவழக்கங்களையும், அவருக்கு ஏதேனும் வியாதியோ அதற்காக அவர் சிகிச்சையோ எடுத்துக்கொண்டால் அந்த மருத்துவ குறிப்புகளை தெரிவிக்க வேண்டியதும் கட்டாயம் ஆகும். இதன் அடிப்படையில் மட்டுமே க்ளெய்ம் செட்டில் செய்யப்படும்.

க்ளெய்ம் செட்டில்மென்ட்!

மேலும், ஆன்லைன் டேர்ம் பிளானின் க்ளெய்ம் செட்டில்மென்ட்டை தனியாகப் பதிவு செய்வது கட்டாயமில்லை என்கிற காரணத்தினால், இதன் விகிதம் தனியாக தெரிவதில்லை. அந்த வகையில் நிறுவனத்தின் பாரம்பரியத்தையும் பார்ப்பது நல்லது.

வாடிக்கையாளர் சேவை!

ஆன்லைன் பாலிசியை எடுத்துவிட்டு க்ளெய்ம் செய்யும் தருவாயில், இறந்தவரின் மனைவியோ அல்லது இறந்தவரின் குடும்பத்தினரோ, வாடிக்கையாளரின் சேவை மையத்தை மட்டுமே தொடர்புகொண்டு க்ளெய்மை பெறவேண்டும். அவர்களுக்கு இன்ஷூரன்ஸ் பற்றி, ஓரளவுக்கு எழுதப் படிக்க மற்றும் பேசத் தெரிந்தவராக இருக்கும் பட்சத்தில் வாடிக்கையாளர் சேவை மையத்தை தொடர்புகொண்டு க்ளெய்மை பெறமுடியும். அப்படி இல்லையென்றால், ஆன்லைன் டேர்ம் பிளான் எடுப்பது நல்லதல்ல.

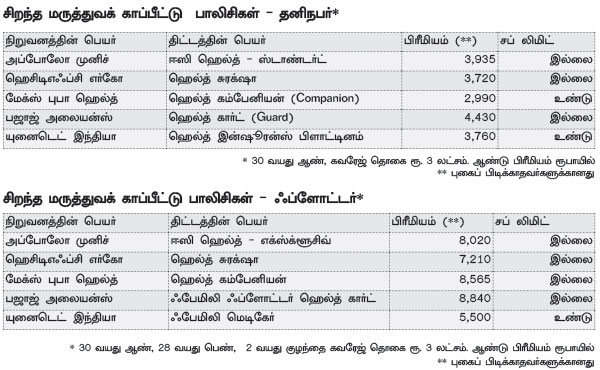

ஹெல்த் இன்ஷுரன்ஸ்!

இன்றைக்கு மருத்துவத் துறையின் வளர்ச்சியினால், அனைத்து வியாதிகளுக்கும் மருத்துவம் பார்த்து சரிசெய்து கொள்ளும் நிலைமை உள்ளது. மேலும், பெருகிவரும் மருத்துவ செலவுகளை சமாளிக்க, இன்றைய தேதியில் ஒரு மருத்துவ காப்பீட்டால் மட்டுமே முடியும் என்கிற நிலை உருவாகியுள்ளது.

இதனால் ஒவ்வொருவருக்கும் ஒரு மருத்துவ காப்பீட்டு பாலிசி வேண்டும் என்பது இன்றைய அத்தியாவசிய தேவையாகவே உள்ளது. இந்தியாவில் இருபதுக்கும் மேற்பட்ட பொதுக் காப்பீட்டு நிறுவனங்களும், 5 மருத்துவக் காப்பீட்டு நிறுவனங்களும் உள்ளன. இவற்றில் எந்த பாலிசியை தேர்ந்தெடுப்பது? கீழ்க்கண்ட உத்திகளை பயன்படுத்தினால், மிகவும் சுலபமாக ஒரு சிறந்த ஹெல்த் இன்ஷூரன்ஸ் பாலிசியை தங்களது தேவைக்கேற்ப வாங்கி பயனடைய முடியும்.

காத்திருப்பு நாட்கள்!

ஒரு மருத்துவக் காப்பீடு எடுத்தவுடன் முதல் க்ளெய்ம் செய்ய 30 முதல் 90 நாட்கள் வரை காத்திருக்க வேண்டும். ஆகவே, பாலிசியின் காத்திருப்பு நாட்கள் குறைவாக உள்ள பாலிசியை வாங்குவது மிகவும் சிறந்ததாகும்.

க்ளெய்ம் செட்டில் செய்யும் விதம்!

ஒரு சில பொதுக் காப்பீட்டு, மருத்துவக் காப்பீட்டு நிறுவனங்கள், மூன்றாம் தரப்பு (டிபிஏ) சேவை நிறுவனத்துடன் சேர்ந்துகொண்டு, க்ளெய்ம் செட்டில்மென்ட்டினை செய்து வருகின்றன. ஆனாலும், ஒரு சில நிறுவனங்கள், அவர்களே க்ளெய்ம் செட்டில்மென்ட் செய்து வருகின்றன. நிறுவனமே செட்டில்மென்ட் செய்வது பாலிசிதாரருக்கு பயனுள்ளதாக இருக்கும்.

உள்ளடக்கம் மற்றும் விதிவிலக்கு!

பாலிசி எடுப்பதற்குமுன், பாலிசிதாரருக்கு ஏதேனும் நோய்கள் இருந்தால், அந்த நோய்களுக்கான கவரேஜ் முதல் 3அல்லது4 வருடங்களுக்கு இருக்காது. மேலும், ஒரு சில நோய்களுக்கு கவரேஜிலிருந்து விலக்கு அளிக்கப்படும். ஆகவே, பாலிசி எடுக்கும்முன், எந்த நோய்களுக்கு விதிவிலக்கு என்று தெரிந்து கொள்வது மிக முக்கியம்.

துணைக் கட்டணம்!

ஒரு சில நிறுவனங்களின் பாலிசிகளில், துணைக் கட்டணங்கள் (சப் லிமிட்) உள்ளன. இவை பொதுவான அறை வாடகை, டாக்டர்கள் கட்டணம் மூலம் நிர்ணயிக்கப் படுகிறது.

உதாரணமாக, நீங்கள் ரூ.2,00,000 காப்பீடு தொகை கொண்ட ஒரு திட்டத்தை எடுத்திருந்தால், அதில் 1% வரை அல்லது நாளொன்றின் வாடகைக் கட்டணம் ரூ.2,000 - இதில் எது அதிகமோ அதுவே வழங்கப்படும். மேலே குறிப்பிட்ட வரம்பை மீறுகிறது என்றால், அதிகப்படியான பணத்தை பாலிசிதாரரே செலுத்த வேண்டும். ஆகவே, துணைக் கட்டணம் இல்லாத பாலிசிகளைத் தேர்ந்தெடுப்பது மிகவும் நல்லது.

இணைக் கட்டணம்!

ஒரு சில நோய்களுக்கு இணைக் கட்டணம் (கோ பேமென்ட்) செலுத்த வேண்டும், இது அந்த பாலிசி ஆவணத்தில் தெளிவாக விளக்கப்பட்டு இருக்கும். இது சுமார் 20% முதல் 40% வரை இருக்கும். உதாரணத்துக்கு, க்ளெய்ம் தொகை ரூ.1 லட்சம் என்றால் குறைந்தபட்சம் ரூ.20,000 கையிலிருந்து போட வேண்டிவரும். மீதி ரூ.80,000 க்ளெய்மாக கிடைக்கும். இது மூத்த குடிமக்கள் பாலிசியில் கண்டிப்பாக முடியாததாகும். ஆகையால் எந்தந்த நோய்களுக்கு இணைக் கட்டணம் இருக்கிறது என்று அதற்கு தகுந்தாற்போல் பாலிசி எடுக்க வேண்டும்.

மூத்த குடிமக்கள் பாலிசி!

சில நிறுவனங்கள் மூத்தக் குடிமக்களுக்கான நல்ல பாலிசிகளை வழங்கி வருகிறது. இதன் சிறப்பம்சம், நுழைவு வயது 60 ஆண்டுகளுக்கு மேலும், வாழ்நாள் வயது வரை புதுப்பிக்கும் அனுகூலத்தையும் வழங்குகிறது. ஒரு குடும்பத்தில் மூத்த குடிமக்கள் இருக்கும் தருவாயில், அவர்களுக்கான பிரத்யேக மூத்த குடிமக்கள் பாலிசியை எடுத்துக்கோண்டு, குடும்பத்தில் உள்ள மற்றவருக்கு, ஒரு குடும்ப ஃப்ளோட்டர் எடுத்துக்கொள்வது மூலம் பிரீமியம் குறைவாகும்.

ஸ்ரீதரன், இன்ஷூரன்ஸ் நிபுணர், ஃபண்ட்ஸ் இந்தியா டாட் காம்.

---ந.விகடன்

குடும்பத்தில் வருமானம் ஈட்டும் ஒவ்வொருவரும் அவரவரின் ஆண்டு வருமானத்தைப்போல 10 - 20 மடங்கு வரை ஆயுள் காப்பீட்டிற்கான டேர்ம் இன்ஷூரன்ஸ் எடுத்துக்கொள்ள வேண்டும். ஏனெனில், ஒரு குடும்பம் வருமானம் ஈட்டும் நபரைச் சார்ந்துள்ளதால், அவரின் இழப்பு அந்த குடும்பத்தின் நிதி நிலையைப் பாதிக்கும்.

எந்த நிறுவனத்தில் எந்த பாலிசியை எடுப்பது என்பதை பார்ப்பதற்குமுன், கவனிக்க வேண்டிய விஷயங்கள் பல உள்ளன.

டேர்ம் இன்ஷூரன்ஸ்!

பொதுவாக, டேர்ம் இன்ஷூரன்ஸைப் பொறுத்தவரை அனைவரும், பிரீமியத் தொகையை வைத்தே முடிவு செய்வர். ஆனால், பிரீமியம் தவிர கீழ்க்கண்டவற்றை பின்பற்றி முடிவு செய்தால் மிகவும் உத்தமம்.

பின்னணி மற்றும் நிர்வாகத் திறன்!

இன்ஷுரன்ஸ் நிறுவனத்தின் பின்னணி மற்றும் எத்தனை ஆண்டுகளாக இந்தத் தொழிலில் இருக்கிறார்கள் என்று அறிந்து முடிவு செய்வது அவசியமாகும்.

க்ளெய்ம் விகிதம்!

டேர்ம் இன்ஷுரன்ஸை தேர்வு செய்வதற்குமுன் மிக முக்கியமாக கவனிக்க வேண்டியது, அந்த இன்ஷுரன்ஸ் நிறுவனத்தின் க்ளெய்ம் செட்டில் செய்யும் விகிதம்தான். ஒரு இன்ஷுரன்ஸ் நிறுவனத்தின் மூன்று வருட க்ளெய்ம் செட்டில்மென்ட் விகிதத்தின் அடிப்படையில் தேர்வு செய்வது மிகவும் முக்கியமாகும்.

வாடிக்கையாளர் சேவை மையம்!

டேர்ம் இன்ஷுரன்ஸ் எடுப்பதற்குமுன், அவர்களின் கிளைகள் எத்தனை எனவும், அந்த நிறுவனத்தின் வாடிக்கையாளரின் சேவையின் தரத்தையும் அறிந்து, அந்த நிறுவனத்தின் பாலிசியைத் தேர்வு செய்வது அவசியமாகும்.

பிரீமியம் தொகை!

மேற்கூறிய அனைத்து கருத்துக்களையும் மனதில் கொண்டு, பிரீமியம் சிறிது அதிகமானாலும், அந்த பாலிசியை தேர்வு செய்வது மிகவும் நல்லது.

ஆன்லைன் டேர்ம் இன்ஷூரன்ஸ்!

நீங்களே இன்ஷுரன்ஸ் நிறுவனத்தின் வலைதளத்துக்குச் சென்று, விண்ணப்பித்து கேள்விகளுக்கு தகுந்த விடையளித்து, மருத்துவ பரிசோதனைகளை மேற்கொண்டு, பாலிசியை வாங்கிக்கொள்வது ஆன்லைன் டேர்ம் இன்ஷுரன்ஸ் ஆகும்.

இந்த வகையான பாலிசிகளின் பிரீமியம் குறைவு. நேரடியாக இன்ஷூரன்ஸ் நிறுவனத்தின் வலைதளத்தில் எடுப்பதால், அவர்களுக்கு ஆகும் செலவு குறைவுதான் இதற்கு காரணம்.

இந்த பாலிசிகளில் கீழ்க்கண்ட அனுகூலமற்ற காரணங்கள் உள்ளன. அவற்றையும் ஆராய்ந்து தேர்வு செய்வதே உத்தமம் ஆகும்.

ஆன்லைனில் பாலிசி எடுக்கும் தருவாயில் முதலில் ஒரு பிரீமிய தொகையை கட்டிவிட்டு, பாலிசிதாரர் மருத்துவ பரிசோதனை முடித்தவுடன் பிரீமியம் 25% முதல் 75% வரை அதிகமாக வாய்ப்புள்ளது.

ஒரு சில நிறுவனங்கள் ரூ.50 லட்சம் வரை மருத்துவ பரிசோதனை இல்லாமல் காப்பீடு தருகின்றன. இதில் முக்கியமாக கவனிக்கப்பட வேண்டியது, பாலிசிதாரர் அவருக்கு பாலிசி எடுப்பதற்குமுன் அவருடைய பழக்கவழக்கங்களையும், அவருக்கு ஏதேனும் வியாதியோ அதற்காக அவர் சிகிச்சையோ எடுத்துக்கொண்டால் அந்த மருத்துவ குறிப்புகளை தெரிவிக்க வேண்டியதும் கட்டாயம் ஆகும். இதன் அடிப்படையில் மட்டுமே க்ளெய்ம் செட்டில் செய்யப்படும்.

க்ளெய்ம் செட்டில்மென்ட்!

மேலும், ஆன்லைன் டேர்ம் பிளானின் க்ளெய்ம் செட்டில்மென்ட்டை தனியாகப் பதிவு செய்வது கட்டாயமில்லை என்கிற காரணத்தினால், இதன் விகிதம் தனியாக தெரிவதில்லை. அந்த வகையில் நிறுவனத்தின் பாரம்பரியத்தையும் பார்ப்பது நல்லது.

வாடிக்கையாளர் சேவை!

ஆன்லைன் பாலிசியை எடுத்துவிட்டு க்ளெய்ம் செய்யும் தருவாயில், இறந்தவரின் மனைவியோ அல்லது இறந்தவரின் குடும்பத்தினரோ, வாடிக்கையாளரின் சேவை மையத்தை மட்டுமே தொடர்புகொண்டு க்ளெய்மை பெறவேண்டும். அவர்களுக்கு இன்ஷூரன்ஸ் பற்றி, ஓரளவுக்கு எழுதப் படிக்க மற்றும் பேசத் தெரிந்தவராக இருக்கும் பட்சத்தில் வாடிக்கையாளர் சேவை மையத்தை தொடர்புகொண்டு க்ளெய்மை பெறமுடியும். அப்படி இல்லையென்றால், ஆன்லைன் டேர்ம் பிளான் எடுப்பது நல்லதல்ல.

ஹெல்த் இன்ஷுரன்ஸ்!

இன்றைக்கு மருத்துவத் துறையின் வளர்ச்சியினால், அனைத்து வியாதிகளுக்கும் மருத்துவம் பார்த்து சரிசெய்து கொள்ளும் நிலைமை உள்ளது. மேலும், பெருகிவரும் மருத்துவ செலவுகளை சமாளிக்க, இன்றைய தேதியில் ஒரு மருத்துவ காப்பீட்டால் மட்டுமே முடியும் என்கிற நிலை உருவாகியுள்ளது.

இதனால் ஒவ்வொருவருக்கும் ஒரு மருத்துவ காப்பீட்டு பாலிசி வேண்டும் என்பது இன்றைய அத்தியாவசிய தேவையாகவே உள்ளது. இந்தியாவில் இருபதுக்கும் மேற்பட்ட பொதுக் காப்பீட்டு நிறுவனங்களும், 5 மருத்துவக் காப்பீட்டு நிறுவனங்களும் உள்ளன. இவற்றில் எந்த பாலிசியை தேர்ந்தெடுப்பது? கீழ்க்கண்ட உத்திகளை பயன்படுத்தினால், மிகவும் சுலபமாக ஒரு சிறந்த ஹெல்த் இன்ஷூரன்ஸ் பாலிசியை தங்களது தேவைக்கேற்ப வாங்கி பயனடைய முடியும்.

காத்திருப்பு நாட்கள்!

ஒரு மருத்துவக் காப்பீடு எடுத்தவுடன் முதல் க்ளெய்ம் செய்ய 30 முதல் 90 நாட்கள் வரை காத்திருக்க வேண்டும். ஆகவே, பாலிசியின் காத்திருப்பு நாட்கள் குறைவாக உள்ள பாலிசியை வாங்குவது மிகவும் சிறந்ததாகும்.

க்ளெய்ம் செட்டில் செய்யும் விதம்!

ஒரு சில பொதுக் காப்பீட்டு, மருத்துவக் காப்பீட்டு நிறுவனங்கள், மூன்றாம் தரப்பு (டிபிஏ) சேவை நிறுவனத்துடன் சேர்ந்துகொண்டு, க்ளெய்ம் செட்டில்மென்ட்டினை செய்து வருகின்றன. ஆனாலும், ஒரு சில நிறுவனங்கள், அவர்களே க்ளெய்ம் செட்டில்மென்ட் செய்து வருகின்றன. நிறுவனமே செட்டில்மென்ட் செய்வது பாலிசிதாரருக்கு பயனுள்ளதாக இருக்கும்.

உள்ளடக்கம் மற்றும் விதிவிலக்கு!

பாலிசி எடுப்பதற்குமுன், பாலிசிதாரருக்கு ஏதேனும் நோய்கள் இருந்தால், அந்த நோய்களுக்கான கவரேஜ் முதல் 3அல்லது4 வருடங்களுக்கு இருக்காது. மேலும், ஒரு சில நோய்களுக்கு கவரேஜிலிருந்து விலக்கு அளிக்கப்படும். ஆகவே, பாலிசி எடுக்கும்முன், எந்த நோய்களுக்கு விதிவிலக்கு என்று தெரிந்து கொள்வது மிக முக்கியம்.

துணைக் கட்டணம்!

ஒரு சில நிறுவனங்களின் பாலிசிகளில், துணைக் கட்டணங்கள் (சப் லிமிட்) உள்ளன. இவை பொதுவான அறை வாடகை, டாக்டர்கள் கட்டணம் மூலம் நிர்ணயிக்கப் படுகிறது.

உதாரணமாக, நீங்கள் ரூ.2,00,000 காப்பீடு தொகை கொண்ட ஒரு திட்டத்தை எடுத்திருந்தால், அதில் 1% வரை அல்லது நாளொன்றின் வாடகைக் கட்டணம் ரூ.2,000 - இதில் எது அதிகமோ அதுவே வழங்கப்படும். மேலே குறிப்பிட்ட வரம்பை மீறுகிறது என்றால், அதிகப்படியான பணத்தை பாலிசிதாரரே செலுத்த வேண்டும். ஆகவே, துணைக் கட்டணம் இல்லாத பாலிசிகளைத் தேர்ந்தெடுப்பது மிகவும் நல்லது.

இணைக் கட்டணம்!

ஒரு சில நோய்களுக்கு இணைக் கட்டணம் (கோ பேமென்ட்) செலுத்த வேண்டும், இது அந்த பாலிசி ஆவணத்தில் தெளிவாக விளக்கப்பட்டு இருக்கும். இது சுமார் 20% முதல் 40% வரை இருக்கும். உதாரணத்துக்கு, க்ளெய்ம் தொகை ரூ.1 லட்சம் என்றால் குறைந்தபட்சம் ரூ.20,000 கையிலிருந்து போட வேண்டிவரும். மீதி ரூ.80,000 க்ளெய்மாக கிடைக்கும். இது மூத்த குடிமக்கள் பாலிசியில் கண்டிப்பாக முடியாததாகும். ஆகையால் எந்தந்த நோய்களுக்கு இணைக் கட்டணம் இருக்கிறது என்று அதற்கு தகுந்தாற்போல் பாலிசி எடுக்க வேண்டும்.

மூத்த குடிமக்கள் பாலிசி!

சில நிறுவனங்கள் மூத்தக் குடிமக்களுக்கான நல்ல பாலிசிகளை வழங்கி வருகிறது. இதன் சிறப்பம்சம், நுழைவு வயது 60 ஆண்டுகளுக்கு மேலும், வாழ்நாள் வயது வரை புதுப்பிக்கும் அனுகூலத்தையும் வழங்குகிறது. ஒரு குடும்பத்தில் மூத்த குடிமக்கள் இருக்கும் தருவாயில், அவர்களுக்கான பிரத்யேக மூத்த குடிமக்கள் பாலிசியை எடுத்துக்கோண்டு, குடும்பத்தில் உள்ள மற்றவருக்கு, ஒரு குடும்ப ஃப்ளோட்டர் எடுத்துக்கொள்வது மூலம் பிரீமியம் குறைவாகும்.

---ந.விகடன்

http://varththagam.lifeme.net/

வாழ்க்கை என்பது நீ சாகும் வரை அல்ல...

மற்றவர்கள் மனதில் நீ வாழும் வரை...

- ayyasamy ram

வழிநடத்துனர்

வழிநடத்துனர் - பதிவுகள் : 84833

இணைந்தது : 30/09/2013 -

![]() ayyasamy ram Mon 14 Mar 2016 - 14:15

ayyasamy ram Mon 14 Mar 2016 - 14:15

பிடித்தம் இருப்பினும் பிடித்தே இருக்கிறது..!!

-

9.3 ல் 10 சதவீதம் போனாலும் 8.3 மீறுகிறதே!

-

மேலும் 1,50,000 வரை உள்ள முதலீட்டுக்கு

வருமான வரி விலக்கு உண்டாம்...

இதனை அஞ்சலகத்தில் கேட்டால் அவர்கள்

உறுதியாக கூறுவதில்லை...

-

ஆனால் நாணயம் விகடன் கட்டுரையில் தெளிவாக

உண்டு என்றே போட்டிருந்தார்கள்...

-

-

9.3 ல் 10 சதவீதம் போனாலும் 8.3 மீறுகிறதே!

-

மேலும் 1,50,000 வரை உள்ள முதலீட்டுக்கு

வருமான வரி விலக்கு உண்டாம்...

இதனை அஞ்சலகத்தில் கேட்டால் அவர்கள்

உறுதியாக கூறுவதில்லை...

-

ஆனால் நாணயம் விகடன் கட்டுரையில் தெளிவாக

உண்டு என்றே போட்டிருந்தார்கள்...

-

- பாலாஜிசிறப்புப் பதிவாளர்

- பதிவுகள் : 19854

இணைந்தது : 30/07/2009 -

![]() பாலாஜி Mon 14 Mar 2016 - 17:58

பாலாஜி Mon 14 Mar 2016 - 17:58

T.N.Balasubramanian wrote:மேற்கோள் செய்த பதிவு: 1197582ayyasamy ram wrote:மேற்கோள் செய்த பதிவு: 1197421T.N.Balasubramanian wrote:பப்ளிக் டெபொசிட் --நல்ல கம்பெனிகளில் முதலீடு செய்வதை தவிர வேறு வழி இல்லை .

இப்போதைய அரசு மூத்தக் குடிமகன்களை கசக்கிப் பிழிகிறார்கள் .SCSS வட்டிவிகிதம் 9.3% என மாற்றினாலும் , வருட கடைசியில் 10% tax பிடிக்கப் பட்டு tax return file பண்ணினால் பிடித்த வரி கொடுக்கப் படுமாம் . Incometax dept பணம் வந்த மாதிரிதான் .

100 கோடி பிடிப்பார்கள். 20 கோடி திருப்பித் தருவார்கள் .

ஆனால் பெரிய பெரிய முதலைகள் 1000 லக்ஷம் கோடி வரி ஏய்ப்பு செய்வார்கள் .

ரத்னக்கம்பளம் விரித்து பட்டு பீதாம்பரம் போர்த்துவார்கள் அவர்களுக்கு .

ரமணியன்

-

அஞ்சலகத்தில் மூத்த குடிமக்களுக்கான சேமிப்பு திட்டத்தில்

முதலீடு செய்யும்போதே, 15 எச் படிவம், அந்த நிதியாண்டிற்கு

கொடுத்து விட வேண்டும்...

அப்படிச் செய்தால் வரி பிடித்தம் செய்யப்படுவதில்லை.

ஏப்ரல் 1 - க்குப் பிறகு 2016-2017 ம் நிதியாண்டிற்கு அதே போல

15 எச் படிவம் கொடுக்கப்பட வேண்டும்

-

15 H கொடுத்தாலும் , போஸ்ட் ஆபீசில் பெற்ற மொத்த வட்டியில் 10% (20% பதிலாக ) பிடிப்பார்கள் .

அதாவது வருட கடைசியில் . 31/3/2016 முடியும் காலாண்டுக்கு ஏப்ரல் 1 தேதிக்கு மேல் தான் வட்டியை எடுத்துக் கொள்ளமுடியும் . அப்போது மொத்த வருடாந்திர வட்டியில் 10% வட்டி உண்டு . ஆகவே வட்டி column பூர்த்தி செய்ய வேண்டாம் . கணினியில் பார்த்து கூறின பிறகு வட்டி column பூர்த்தி செய்யவும் என்கிறார்கள்

முதல் மூன்று காலாண்டில் பிடித்தம் இல்லை . IT return file பண்ணி அந்த வட்டியை திரும்ப பெற வேண்டுமாம்

கடைசி காலாண்டில் பிடித்தம் இருக்கும் என அஞ்சலக பெண்மணி கூறினார் .

எனக்கு பிடித்தம் இல்லை என்றேன் .

எல்லோருக்கும் உண்டு என்றார் அவர் .

பிடித்தம் பிடிப்பதில் எனக்கு

பிடித்தம் இல்லை என்று விளக்கினேன் .

உங்களுக்கு பிடித்தம் இருந்தாலும் இல்லாவிட்டாலும்

பிடித்தம் இருந்தால்

பிடித்தம் பிடிக்கவேண்டியது வருமானவரி அலுவலுக ஆணை ,

எனக்கு பிடித்தம் இருக்கிறது இல்லையோ

பிடித்தம் பிடிக்கவேண்டியது எனது கடமை என்கிறார்

அந்த அஞ்சலக அதிகாரி .

உங்களுக்கு அந்த அதிகாரி கூறிய பதிலில் பிடித்தம் இருக்கிறதா ?

பிடித்தம் இருந்தால் மறுமொழி இடவும் .

ரமணியன்

வார்த்தை கலை கட்டுது ....

http://varththagam.lifeme.net/

வாழ்க்கை என்பது நீ சாகும் வரை அல்ல...

மற்றவர்கள் மனதில் நீ வாழும் வரை...

- சிவனாசான்

வி.ஐ.பி

வி.ஐ.பி

- பதிவுகள் : 4589

இணைந்தது : 26/07/2014

![]() சிவனாசான் Tue 15 Mar 2016 - 6:43

சிவனாசான் Tue 15 Mar 2016 - 6:43

அவர்கள் போடுவது பிறர்க்காகவே தனக்கல்ல அன்பரே. வரி ஏய்ப்பு என்பது அதுதான்.

- Sponsored content

![]() Sponsored content

Sponsored content

Page 2 of 2 • 1, 2

Similar topics

மறுமொழி எழுத நீங்கள் உறுப்பினராக இருக்க வேண்டும்..

ஈகரையில் புதிய பதிவு எழுத அல்லது மறுமொழியிட உறுப்பினராக இணைந்திருத்தல் அவசியம்

Page 2 of 2