புதிய பதிவுகள்

» பழையபாடல்விரும்பிகளே உங்களுக்கு தேவையானபாடல்களை கேளுங்கள் "கொடுக்கப்படும்"

by viyasan Today at 12:36 am

» உமா ரமணன் பாடல்கள்

by heezulia Yesterday at 11:38 pm

» மன்னர் நளபாகம் பழகினவர்..!!

by ayyasamy ram Yesterday at 11:21 pm

» கேள்விக்கு என்ன பதில்

by ayyasamy ram Yesterday at 11:18 pm

» இது நமது தேசம், ஆமா!

by ayyasamy ram Yesterday at 11:17 pm

» வாழ்க்கையொரு கண்ணாடி

by ayyasamy ram Yesterday at 11:16 pm

» கம்பீரமா, ஆமா!

by ayyasamy ram Yesterday at 11:15 pm

» நிலவோடு வான்முகம் வான்முகில்

by heezulia Yesterday at 11:15 pm

» ஆமா…(புதுக்கவிதை)

by ayyasamy ram Yesterday at 11:14 pm

» டெல்லி முதலமைச்சராக பதவியேற்றார் அதிஷி.! 5 பேர் அமைச்சர்களாக பதவியேற்பு..!!

by ayyasamy ram Yesterday at 11:11 pm

» “ஹெச்.எம்.எம்” திரை விமர்சனம்!

by ayyasamy ram Yesterday at 11:08 pm

» காமெடி நடிகை - நடிகர்கள் நடிச்ச பாட்டு

by heezulia Yesterday at 11:04 pm

» ஒவ்வொரு மாதமும் நாம எந்தெந்த காய்கறி பயிர்களை நடவு செய்யலாம்…

by ayyasamy ram Yesterday at 11:04 pm

» உள்ளுக்குள்ளே இவ்வளவு பாசமா…!

by ayyasamy ram Yesterday at 11:02 pm

» அறிவோம் அபிராமி அந்தாதியை பாடல் -35

by ayyasamy ram Yesterday at 11:00 pm

» ஊரும் பேரும்

by ayyasamy ram Yesterday at 10:58 pm

» சபாஷ் வழக்கறிஞர்

by ayyasamy ram Yesterday at 10:57 pm

» அன்பு செய்யும் அற்புதம்!

by ayyasamy ram Yesterday at 10:56 pm

» கொடையாளர்!

by ayyasamy ram Yesterday at 10:54 pm

» தோழி - தோழர் நட்பு பாட்டு

by heezulia Yesterday at 10:08 pm

» தமிழ் சினிமால ஜாலியா பாட்டு பாடிட்டே பயணம் செஞ்ச பாட்டுக்கள்

by heezulia Yesterday at 9:45 pm

» ரெண்டு, மூணு ரோல்ல நடிச்ச நடிகை, நடிகர்கள்

by heezulia Yesterday at 9:34 pm

» ஒரே படத்ல ரெண்டு ஹீரோயின் ஹீரோ சேந்து நடிச்ச படங்கள்

by heezulia Yesterday at 8:40 pm

» நடிகை, நடிகர்கள் மாறு வேஷத்துல நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 8:12 pm

» அழகான, சிங்காரமான அலங்கார அழகு பாட்டுக்கள்

by heezulia Yesterday at 7:29 pm

» நிலா பாட்டுக்கள்

by heezulia Yesterday at 7:10 pm

» கருத்துப்படம் 22/09/2024

by mohamed nizamudeen Yesterday at 6:52 pm

» ஒரு படத்தில ரெண்டு தடவ வந்த ஒரே பாட்டு

by heezulia Yesterday at 2:59 pm

» கொழந்தைங்க, சின்ன புள்ளைங்க நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 2:38 pm

» சுசீலா பாடிய சிறப்பு பாட்டுக்கள் - வீடியோ

by heezulia Yesterday at 2:31 pm

» தமிழ் சினிமாவில் இடம் பெற்ற கதாகாலட்சேபங்கள் மற்றும் தெருக்கூத்து, மேடை நிகழ்ச்சிகள்

by heezulia Yesterday at 1:50 pm

» சினிமா கலைஞர்கள் பாடிய பாட்டு

by heezulia Yesterday at 1:38 pm

» சினிமா கலைஞர்கள் பாடாத பாட்டுக்கள்

by heezulia Yesterday at 10:50 am

» நாவல்கள் வேண்டும்

by Saravananj Yesterday at 10:44 am

» இலங்கையின் புதிய அதிபர்; யார் இந்த அனுர குமார திசநாயக்க?

by ayyasamy ram Yesterday at 7:33 am

» ஈகரை கருத்தரங்கம் --18-செப்டம்பர் -2008 --பதிவுகள் 1--2--3--தொடருகிறது

by T.N.Balasubramanian Sat Sep 21, 2024 7:57 pm

» அதிகாரம் 116 – பிரிவு ஆற்றாமை (தொடர்ச்சியான இடுகை -5)

by வேல்முருகன் காசி Sat Sep 21, 2024 12:52 pm

» பூரி பாயாசம் & இளநீர் பாயாசம்

by ayyasamy ram Sat Sep 21, 2024 12:48 pm

» உடலின் நச்சுக்களை வெளியேற்றும் பானங்கள்

by ayyasamy ram Sat Sep 21, 2024 12:32 pm

» ஃபசாட்- கலைஞனின் வாழ்வைக் கண்முன் காட்டிய நாட்டிய நாடகம்

by ayyasamy ram Sat Sep 21, 2024 12:26 pm

» திரைத்துளிகள்

by ayyasamy ram Sat Sep 21, 2024 12:20 pm

» இன்றைய செய்திகள் - செப்டம்பர் 21

by ayyasamy ram Sat Sep 21, 2024 10:44 am

» அதிகாரம் 116 – பிரிவு ஆற்றாமை (தொடர்ச்சியான இடுகை -4)

by வேல்முருகன் காசி Fri Sep 20, 2024 1:59 pm

» இன்றைய செய்திகள்

by ayyasamy ram Fri Sep 20, 2024 1:21 pm

» சிந்திக்க ஒரு நொடி!

by ayyasamy ram Fri Sep 20, 2024 9:07 am

» ரசிகர் மன்றம் – அரவிந்தசாமி

by ayyasamy ram Fri Sep 20, 2024 9:04 am

» கிராமத்துக் கிளியே…

by ayyasamy ram Fri Sep 20, 2024 9:02 am

» அழகு எது - புதுக்கவிதை

by ayyasamy ram Fri Sep 20, 2024 8:54 am

» சுக்கிலமும் சூக்ஷூமமும்

by ayyasamy ram Fri Sep 20, 2024 8:53 am

» பூக்களைக் கேட்டுப்பார்!

by ayyasamy ram Fri Sep 20, 2024 8:52 am

by viyasan Today at 12:36 am

» உமா ரமணன் பாடல்கள்

by heezulia Yesterday at 11:38 pm

» மன்னர் நளபாகம் பழகினவர்..!!

by ayyasamy ram Yesterday at 11:21 pm

» கேள்விக்கு என்ன பதில்

by ayyasamy ram Yesterday at 11:18 pm

» இது நமது தேசம், ஆமா!

by ayyasamy ram Yesterday at 11:17 pm

» வாழ்க்கையொரு கண்ணாடி

by ayyasamy ram Yesterday at 11:16 pm

» கம்பீரமா, ஆமா!

by ayyasamy ram Yesterday at 11:15 pm

» நிலவோடு வான்முகம் வான்முகில்

by heezulia Yesterday at 11:15 pm

» ஆமா…(புதுக்கவிதை)

by ayyasamy ram Yesterday at 11:14 pm

» டெல்லி முதலமைச்சராக பதவியேற்றார் அதிஷி.! 5 பேர் அமைச்சர்களாக பதவியேற்பு..!!

by ayyasamy ram Yesterday at 11:11 pm

» “ஹெச்.எம்.எம்” திரை விமர்சனம்!

by ayyasamy ram Yesterday at 11:08 pm

» காமெடி நடிகை - நடிகர்கள் நடிச்ச பாட்டு

by heezulia Yesterday at 11:04 pm

» ஒவ்வொரு மாதமும் நாம எந்தெந்த காய்கறி பயிர்களை நடவு செய்யலாம்…

by ayyasamy ram Yesterday at 11:04 pm

» உள்ளுக்குள்ளே இவ்வளவு பாசமா…!

by ayyasamy ram Yesterday at 11:02 pm

» அறிவோம் அபிராமி அந்தாதியை பாடல் -35

by ayyasamy ram Yesterday at 11:00 pm

» ஊரும் பேரும்

by ayyasamy ram Yesterday at 10:58 pm

» சபாஷ் வழக்கறிஞர்

by ayyasamy ram Yesterday at 10:57 pm

» அன்பு செய்யும் அற்புதம்!

by ayyasamy ram Yesterday at 10:56 pm

» கொடையாளர்!

by ayyasamy ram Yesterday at 10:54 pm

» தோழி - தோழர் நட்பு பாட்டு

by heezulia Yesterday at 10:08 pm

» தமிழ் சினிமால ஜாலியா பாட்டு பாடிட்டே பயணம் செஞ்ச பாட்டுக்கள்

by heezulia Yesterday at 9:45 pm

» ரெண்டு, மூணு ரோல்ல நடிச்ச நடிகை, நடிகர்கள்

by heezulia Yesterday at 9:34 pm

» ஒரே படத்ல ரெண்டு ஹீரோயின் ஹீரோ சேந்து நடிச்ச படங்கள்

by heezulia Yesterday at 8:40 pm

» நடிகை, நடிகர்கள் மாறு வேஷத்துல நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 8:12 pm

» அழகான, சிங்காரமான அலங்கார அழகு பாட்டுக்கள்

by heezulia Yesterday at 7:29 pm

» நிலா பாட்டுக்கள்

by heezulia Yesterday at 7:10 pm

» கருத்துப்படம் 22/09/2024

by mohamed nizamudeen Yesterday at 6:52 pm

» ஒரு படத்தில ரெண்டு தடவ வந்த ஒரே பாட்டு

by heezulia Yesterday at 2:59 pm

» கொழந்தைங்க, சின்ன புள்ளைங்க நடிச்ச பாட்டுக்கள்

by heezulia Yesterday at 2:38 pm

» சுசீலா பாடிய சிறப்பு பாட்டுக்கள் - வீடியோ

by heezulia Yesterday at 2:31 pm

» தமிழ் சினிமாவில் இடம் பெற்ற கதாகாலட்சேபங்கள் மற்றும் தெருக்கூத்து, மேடை நிகழ்ச்சிகள்

by heezulia Yesterday at 1:50 pm

» சினிமா கலைஞர்கள் பாடிய பாட்டு

by heezulia Yesterday at 1:38 pm

» சினிமா கலைஞர்கள் பாடாத பாட்டுக்கள்

by heezulia Yesterday at 10:50 am

» நாவல்கள் வேண்டும்

by Saravananj Yesterday at 10:44 am

» இலங்கையின் புதிய அதிபர்; யார் இந்த அனுர குமார திசநாயக்க?

by ayyasamy ram Yesterday at 7:33 am

» ஈகரை கருத்தரங்கம் --18-செப்டம்பர் -2008 --பதிவுகள் 1--2--3--தொடருகிறது

by T.N.Balasubramanian Sat Sep 21, 2024 7:57 pm

» அதிகாரம் 116 – பிரிவு ஆற்றாமை (தொடர்ச்சியான இடுகை -5)

by வேல்முருகன் காசி Sat Sep 21, 2024 12:52 pm

» பூரி பாயாசம் & இளநீர் பாயாசம்

by ayyasamy ram Sat Sep 21, 2024 12:48 pm

» உடலின் நச்சுக்களை வெளியேற்றும் பானங்கள்

by ayyasamy ram Sat Sep 21, 2024 12:32 pm

» ஃபசாட்- கலைஞனின் வாழ்வைக் கண்முன் காட்டிய நாட்டிய நாடகம்

by ayyasamy ram Sat Sep 21, 2024 12:26 pm

» திரைத்துளிகள்

by ayyasamy ram Sat Sep 21, 2024 12:20 pm

» இன்றைய செய்திகள் - செப்டம்பர் 21

by ayyasamy ram Sat Sep 21, 2024 10:44 am

» அதிகாரம் 116 – பிரிவு ஆற்றாமை (தொடர்ச்சியான இடுகை -4)

by வேல்முருகன் காசி Fri Sep 20, 2024 1:59 pm

» இன்றைய செய்திகள்

by ayyasamy ram Fri Sep 20, 2024 1:21 pm

» சிந்திக்க ஒரு நொடி!

by ayyasamy ram Fri Sep 20, 2024 9:07 am

» ரசிகர் மன்றம் – அரவிந்தசாமி

by ayyasamy ram Fri Sep 20, 2024 9:04 am

» கிராமத்துக் கிளியே…

by ayyasamy ram Fri Sep 20, 2024 9:02 am

» அழகு எது - புதுக்கவிதை

by ayyasamy ram Fri Sep 20, 2024 8:54 am

» சுக்கிலமும் சூக்ஷூமமும்

by ayyasamy ram Fri Sep 20, 2024 8:53 am

» பூக்களைக் கேட்டுப்பார்!

by ayyasamy ram Fri Sep 20, 2024 8:52 am

இந்த மாத அதிக பதிவர்கள்

| heezulia | ||||

| ayyasamy ram | ||||

| mohamed nizamudeen | ||||

| Dr.S.Soundarapandian | ||||

| prajai | ||||

| வேல்முருகன் காசி | ||||

| Rathinavelu | ||||

| T.N.Balasubramanian | ||||

| Guna.D | ||||

| mruthun |

நிகழ்நிலை நிர்வாகிகள்

கிரெடிட் கார்டு வரமா, சாபமா?

Page 1 of 1 •

- சிவா

நிறுவனர்

நிறுவனர்

- பதிவுகள் : 91540

இணைந்தது : 19/09/2008 -

சிவா Sat Apr 22, 2023 11:06 pm

சிவா Sat Apr 22, 2023 11:06 pm

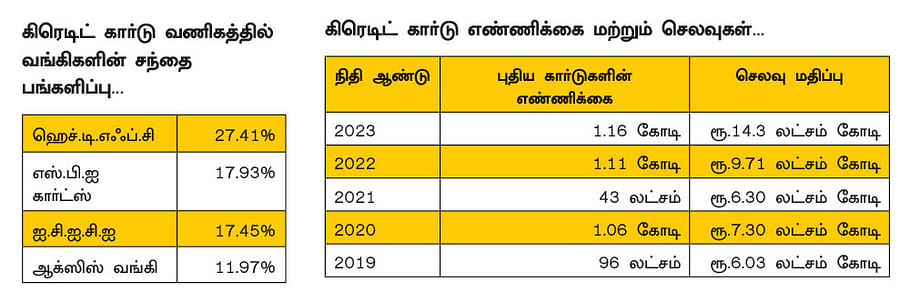

| கடந்த 2022-23-ம் நிதி ஆண்டில் கிரெடிட் கார்டுகள் மூலம் செலவு செய்யப்பட்ட தொகையைப் பார்த்தால், பகீரென்று இருக்கிறது. சமீபத்தில் ரிசர்வ் வங்கி வெளியிட்ட அறிக்கையின்படி, கடந்த 2022-23-ம் நிதி ஆண்டில் இந்தியா முழுக்க கிரெடிட் கார்டு களின் மூலம் ஏறக்குறைய ரூ.14.3 லட்சம் கோடி அளவுக்கு மக்கள் செலவு செய்திருக்கிறார்கள் என்கிற செய்தி உண்மையிலேயே அதிர்ச்சி அடையச் செய்யும் தகவல் ஆகும். |

ரூ.6 லட்சம் கோடியிலிருந்து...

காரணம், இது முந்தைய நிதி ஆண்டைக் (2021-22) காட்டிலும் 47.27% அதிகம். 2021-22-ம் நிதி ஆண்டில் கிரெடிட் கார்டு மூலம் மக்கள் செலவு செய்த மொத்தத் தொகை ரூ.9.71 லட்சம் கோடி மட்டுமே. 2018-19-ம் நிதி ஆண்டில் கிரெடிட் கார்டுகள் மூலம் செலவு செய்யப்பட்ட தொகை ரூ.6.03 லட்சம் கோடியாக மட்டுமே இருந்தது.

கிரெடிட் கார்டுகள் மூலமான செலவு, கடந்த 2022 ஏப்ரல் மாதத்தில் ரூ.1.05 லட்சம் கோடி என்று ஒரு உச்சம் தொட்டது. ஆனால், 2023 மார்ச் மாதத்தில் அதையும் விஞ்சி, ரூ.1.37 லட்சம் கோடி என்ற புதிய உச்சத்தை எட்டியிருக்கிறது. தொடர்ச்சியாக ஒவ்வொரு மாதமும் ரூ.1 லட்சம் கோடி என்ற அளவைத் தாண்டி தான் கிரெடிட் கார்டுகள் மூலமான செலவுகள் இருப்பது அதிர வைக்கும் தகவலாகவே இருக்கின்றன.

அதிகரித்த கிரெடிட் கார்டுகள் எண்ணிக்கை...

கிரெடிட் கார்டு மூலமாக செலவு ஒரு பக்கம் அதிகரித்துவரும் அதே நிலையில், கிரெடிட் கார்டுகளின் எண்ணிக்கையும் கணிசமாக அதிகரித்து வருகிறது. வங்கிகள் வெளியிட்ட புள்ளிவிவரங்களின்படி, 2023 மார்ச் மாதத்தில் மட்டும் புதிதாக 19.3 லட்சம் புதிய கிரெடிட் கார்டுகள் விற்பனை செய்யப் பட்டுள்ளன. வழக்கமாக, ஒரு மாதத்தில் 12 லட்சம் முதல் 15 லட்சம் வரையில்தான் கிரெடிட் கார்டுகள் விற்பனை இருக்கும். ஆனால், மார்ச் மாதத்தில் அதிக அளவில் (19.3 லட்சம்) கிரெடிட் கார்டு விற்பனை ஆகியிருக்கிறது.

கடந்த நிதி ஆண்டில் மொத்தம் 1.16 கோடி கிரெடிட் கார்டுகள் விற்பனை செய்யப்பட்டிருக்கின்றன. நம் நாட்டில் பலரும் ஒன்றுக்கும் மேற்பட்ட கிரெடிட் கார்டுகளை வைத்திருக் கின்றனர். இதனால் கடந்த மார்ச் 2023 நிலவரப்படி, இந்தியாவில் சுமார் 8.53 கோடி கிரெடிட் கார்டுகள் பயன்பாட்டில் உள்ளன.

எவற்றுக்கெல்லாம் பயன்படுத்துகிறார்கள்?

கிரெடிட் கார்டை எவற்றுக்கெல்லாம் பயன்படுத்துகிறார்கள் என்று பார்க்கும்போது, மார்ச் மாதத்தில் மேற்கொள்ளப்பட்ட ஒட்டுமொத்த கிரெடிட் கார்டு செலவில் 63 சதவிகிதத்துக்கு மேல் அதாவது, ரூ.86,000 கோடிக்கும் மேலான செலவுகளை இ-காமர்ஸ் தளங்கள் மூலமாக செய்துள்ளனர்.

கிரெடிட் கார்டு வணிகத்தில் முன்னிலையில் இருக்கும் ஹெச்.டி.எஃப்.சி வங்கி 1.75 கோடி கார்டுகளையும், ஆக்ஸிஸ் வங்கி 1.21 கோடி கார்டுகளையும், ஐ.சி.ஐ.சி.ஐ வங்கி 1.44 கோடி கார்டுகளையும், எஸ்.பி.ஐ கார்ட்ஸ் 1.67 கோடி கார்டுகளையும் பயன்பாட்டில் கொண்டுள்ளன.

கிரெடிட் கார்டு மூலமாக செலவுகள் வளர்ச்சி அடைந்த அளவுக்கு பயன்பாட்டில் உள்ள கிரெடிட் கார்டுகளின் எண்ணிக்கை அதிகரிக்கவில்லை. காரணம், ஓர் ஆண்டுக்கு மேல் பயன்படுத்தாமல் இருக்கும் கிரெடிட் கார்டுகளை ரத்து செய்ய வேண்டுமென ரிசர்வ் வங்கி அறிவுறுத்தியுள்ளது. இதனால், பயன்பாட்டில் இல்லாத கார்டுகள் ஆண்டுதோறும் ரத்து செய்யப்பட்டு வருகின்றன. மற்றபடி, நம்மவர்கள் கிரெடிட் கார்டில் பொருள்களையும் சேவைகளையும் சகட்டு மேனிக்கு வாங்கிக்கொண்டுதான் இருக்கிறார்கள் என்பது தெள்ளத் தெளிவாகத் தெரிகிறது.

வரமா, சாபமா?

கிரெடிட் கார்டு பயன்பாடு தொடர்ச்சியாக அதிகரித்து வருவது நம் நாட்டின் பொருளாதாரத்துக்கு நல்லதா, கெட்டதா என்பது ஒருபக்கம் இருந் தாலும், இந்த அளவுக்கு அதிகமாக கிரெடிட் கார்டைப் பயன்படுத்தும் மக்களின் தனிநபர் பொருளா தாரத்தில் என்ன மாதிரியான விளைவுகள் ஏற்படும் என்பதைக் கண்டறிவது முக்கியமானது. அந்த வகை யில், கிரெடிட் கார்டுகள் ஒரு தனிநபருக்கு உண்மையில் வரமா, சாபமா, கிரெடிட் கார்டைப் பயன்படுத்து வதில் உள்ள அபாயங்கள் என்னென்ன, அந்த அபாயங் களில் சிக்காமல் இருப்பது எப்படி என்பது பற்றி நிதி ஆலோசகர் யு.என்.சுபாஷிடம் கேட்டோம். அவர் விரிவாக எடுத்துச் சொன்னார்.

கிரெடிட் கார்டு என்னும் கத்தி...

“கிரெடிட் கார்டு ஒரு கூர்மையான கத்தி போன்றது. கத்தியை யார் பயன்படுத்துக் கிறார், எதற்காகப் பயன் படுத்துகிறார் என்பதைப் பொறுத்து விளைவுகள் வேறுபடுகிற மாதிரி கிரெடிட் கார்டும் பயன்படுத்தும் விதத்தைப் பொறுத்து அதன் விளைவுகளும் வேறுபடும்.

கிரெடிட் கார்டு என்பது கடன் வாங்க உதவும் ஒரு சாதனம். அதுவும் வங்கிகள் வழங்கும் கடன்களிலேயே மிக அதிகமான வட்டி கிரெடிட் கார்டு கடனுக்குத் தான் வசூலிக்கப்படுகிறது என்பதே பலருக்குத் தெரியவில்லை.

நிறைய அபாயங்கள் உள்ள கிரெடிட் கார்டுகள் சர்வ சாதாரணமாக மக்களிடம் புழங்குவதும், தொடர்ச்சி யாக கிரெடிட் கார்டுகளைப் பயன்படுத்துவோரின் எண்ணிக்கை அதிகரிப்பதும் விநோதமாகவே இருக்கிறது. அதுவும் பண மேலாண்மை யிலும், சேமிப்பிலும் உலகிலேயே சிறந்து விளங்கிய இந்தியர்கள் இன்றைய நுகர்வுக் கலாசாரத்தில் அவற்றை எல்லாம் மறந்து, மேற்கத்திய நாட்டு மக்களைப் போல செயல்படத் தொடங்கி விட்டார்கள் என்பதையே இது காட்டுகிறது.

வற்புறுத்தி விற்கிறார்கள்...

இதற்கு முதல் காரணம், கவர்ந்திழுக்கும் நுகர்வுக் கலாசாரம் எனில், இரண்டாவது முக்கியக் காரணம், கிரெடிட் கார்டு விநியோகம் செய்பவர்களின் தொடர்ச்சியான துரத்தல் களும், நச்சரிப்புகளும்தான். வங்கிகள் மக்களைத் தொடர்ச்சியாக போன் மூலமாகத் தொடர்புகொண்டு கிரெடிட் கார்டு வாங்க வற்புறுத்துகின்றன.

முன்பு போன் மூலம் விற்றவர்கள், இப்போது பொது இடங்களில் வெளிப் படையாகவே கிரெடிட் கார்டுகளை விற்பனை செய்யத் தொடங்கி விட்டார்கள். அது மட்டும் இல்லாமல் கிரெடிட் கார்டு தேவைப்படாதவர்களுக்கும், விருப்பம் இல்லாதவர் களுக்கும்கூட விற்பனை முகவர்கள் வலிந்து திணிக் கிறார்கள். கிரெடிட் கார்டு களை விநியோகிக்கும் நிறுவனங்களும், விற்பனை முகவர்களும் அவர்களுடைய டார்கெட்டை எட்டினால் போதும் என்று நினைக் கின்றனர். அவர்கள் கிரெடிட் கார்டை விற்கும் நபருடைய நிதிநிலை என்ன, அவருடைய செலவு செய்யும் பழக்கம் எப்படி, அவரால் கிரெடிட் கார்டைச் சரியாகப் பயன்படுத்த முடியுமா, சரியாகக் கடனைத் திருப்பிச் செலுத்துவாரா என எதைப் பற்றியும் கவலைப்படுவதில்லை.

அள்ளி வீசப்படும் கவர்ச்சிகரமான ஆஃபர்கள்...

‘எந்த ஆவணமும் வேண்டாம், உடனடி யாக வீடு தேடி வரும். லைஃப் டைம் ஃப்ரீ, உங்களுக்காகவே ஸ்பெஷல் ஆஃபர், கேஷ்பேக், ரிவார்ட் பாயின்ட்ஸ், இன்டர்நேஷனல் ஏர்போர்ட் லவுன்ச் ஆக்சஸ்...’ என நாம் தலையாட்டும் வரை கவர்ச்சிகரமான ஆஃபர்களை கிரெடிட் கார்டுகளை விற்கும் நிறுவனங்கள் அடுக்கிக்கொண்டே போகின்றன. ஏற்கெனவே கிரெடிட் கார்டு இருக்கிறது என்று சொன்னாலும், ‘இதையும் வைத்துக்கொள்ளுங்கள். வேண்டுமென்றால் மட்டும் பயன்படுத்துங்கள் இல்லை என்றால் விட்டுவிடலாம். எந்தக் கட்டணமும் இல்லை’ என்று சொல்லி தலையில் கட்டிவிடுவார்கள். ஆனால், அதில் உள்ள மறைமுகக் கட்டணங்கள் என்னென்ன, சரியான தேதியில் கடனைக் கட்டவில்லை எனில், எவ்வளவு அபராதம், எவ்வளவு வட்டி, அந்தக் கட்டணங்களுக்கும், வட்டிக்கும் ஜி.எஸ்.டி எத்தனை சதவிகிதம், சில மாதங்கள் செலுத்தாமல் விட்டால் என்ன மாதிரியான விளைவுகளை நாம் சந்திக்க வேண்டிவரும் என்பது பற்றி எல்லாம் அவர்கள் வாய் திறந்து ஒரு வார்த்தைகூட சொல்ல மாட்டார்கள்.

அப்படி எனில், கிரெடிட் கார்டு மோசமான ஒன்றா என்று நீங்கள் கேட்கலாம். செலவுகளைத் தங்களுடைய வரவுக்குள் வைத்துக்கொள்ளத் தெரிந்தவர்களுக்கு கிரெடிட் கார்டு என்பது வரப்பிரசாதம்; மற்றவர்களுக்கு அது சாபம்!

இன்றைய நுகர்வுக் கலாசார சூழலில் பெரும்பாலானோர் தங்களுடைய செலவுகளை வரவுக்குள் வைத்துக்கொள்கிறார்களா என்பது மிகப் பெரிய கேள்வி. விளம்பரங்கள், ஆஃபர்கள் என எங்கு திரும்பினாலும் நம்முடைய ஆசையைத் தூண்டுகிற விஷயங்கள்தான் கொட்டிக் கிடக்கின்றன. கையில் காசில்லை எனில், அமைதியாக இருப்போம். ஆனால், கையில் கிரெடிட் கார்டு இருந்தால் என்ன செய்கிறோம் என்று நம்மை நாமே கேட்டுக்கொண்டாலே பதில் கிடைக்கும்.

முதலில் நாம் கிரெடிட் கார்டை வாங்கலாமா, வேண்டாமா என்கிற தெளிவு நமக்குத் தேவை. அதற்கு கிரெடிட் கார்டில் உள்ள கட்டணங்கள், வட்டி, அபராதம், கிரெடிட் ஸ்கோர் உள்ளிட்ட முக்கியமான விஷயங்களை அவசியம் தெரிந்து கொள்ள வேண்டும்.

நேரடி, மறைமுகக் கட்டணங்கள்...

கிரெடிட் கார்டு ‘லைஃப் டைம் ஃப்ரீ’ என்று சொல்லியே பெரும்பாலும் விற்கப்படுகின்றன. உண்மையிலேயே அவ்வாறு விற்கப்படும் கார்டுகளுக்கு ஆண்டுக் கட்டணம் (Annual Fee) இல்லையா என்பதை உறுதி செய்துகொள்ள வேண்டும். பெரும்பாலான கிரெடிட் கார்டுகளுக்கு முதல் ஆண்டு மட்டும்தான் ஆண்டுக் கட்டணம் இல்லை. அடுத்தடுத்த ஆண்டுகளில் புதுப்பித்தல் கட்டணம், ஆண்டுக் கட்டணம் செலுத்த வேண்டியிருக்கும்.

இது தவிர, குறிப்பிட்ட தவணைத் தேதியில் பில் தொகையைச் செலுத்தாவிட்டால் கால தாமதக் கட்டணம் உண்டு. அந்தக் கடன் தவணைக்கான செயலாக்கக் கட்டணம் உண்டு. அதற்கு ஜி.எஸ்.டி கட்டணம் உண்டு.

மேலும், கிரெடிட் கார்டில் ஏ.டி.எம்மில் பணம் எடுத்தால் கட்டணம் உண்டு. கிரெடிட் கார்டில் பெட்ரோல் போட்டால் அதற்கு பெட்ரோல் போடும் தொகையில் 2.5% கூடுதல் கட்டணமாக வசூலிக்கப்படும். பெட்ரோல் கார்டு என்று சொல்லி விற்கப்படும் கார்டு களிலும் இந்தக் கட்டணம் உண்டு. ஆனால், அந்த வகை கார்டுகளில் கேஷ்பேக் 1% - 1.5% தரப்படும், அவ்வளவுதான்.

கிரெடிட் கார்டு மூலம் ஏ.டி.எம்மிலிருந்து பணம் எடுத்தால், 2% அல்லது சுமார் ரூ.500 பரிவர்த்தனைக் கட்டணம் (Transaction Charge) உடனே பிடித்தம் செய்யப் படும். மேலும், ஏ.டி.எம் மூலம் பணம் எடுத்தால், வட்டி இல்லா சலுகைக் காலம் எதுவும் கிடையாது. பணம் எடுத்த முதல் நாளில் இருந்தே ஆண்டுக்கு கிட்டத்தட்ட 35% வட்டி கட்ட வேண்டி வரும்.

வட்டி எவ்வளவு?

கிரெடிட் கார்டில் வட்டி எவ்வளவு வசூலிக்கப்படுகிறது என்பதே பலருக்குத் தெரியாது. கிரெடிட் கார்டில் 45 நாள்களுக்கு மட்டும்தான் வட்டி இல்லை. தவணைத் தேதியில் பணத்தை செலுத்தாமல், வட்டி இல்லாத காலத்தைத் தாண்டி பணம் செலுத்தினால் வட்டி வசூலிக்கப்படும். அந்த வட்டி ஆண்டுக்கு 35% - 45% வரை வட்டி செலுத்த வேண்டி யிருக்கும்.

ஒரு மாதத்துக்கு வசூலிக் கப்படும் வட்டியை ஆண்டு வட்டி எனப் பலர் தவறாக நினைத்துக்கொள்வது உண்டு. அதாவது, மாத வட்டி 3% எனில், ஆண்டு வட்டி 36% ஆகும். மாதம் 3% வட்டி தானே என்று நினைத்து ஏமாறக் கூடாது.

குறைந்தபட்சம் மட்டும் கட்டும் தவறு...

சிலர், புத்திசாலித்தனமாகச் செயல்படுவதாக நினைத்துக் கொண்டு தவணைத் தேதியில் குறைந்தபட்சத் தொகையை (Minimum due Amount) மட்டும் செலுத்துகிறார்கள். மொத்த பில் தொகையில் குறைந்த பட்சத் தொகை போக, மீதித் தொகைக்கு வட்டி கணக்கிடப்படும். இப்படியே தொடர்ந்து குறைந்தபட்ச தொகையைச் செலுத்தும் பட்சத்தில் அதிக வட்டி காரணமாக கிரெடிட் கார்டின் மொத்த கடன் தொகை குறையாமல் அப்படியே இருக்கும்.

கிரெடிட் கார்டில் 0% இ.எம்.ஐ வசதி வழங்கப் படுகிறது. ஆனால், இந்த வசதி குறுகிய காலத்துக்கு மட்டும்தான். அதாவது, 3 - 6 மாதம் மட்டுமே தரப்படும் என்பதைக் கவனத்தில் கொள்வது அவசியம்.

கிரெடிட் ஸ்கோர் பாதிப்படையும்...

பொதுவாகவே, மற்ற கடன்களைவிட நம்முடைய கிரெடிட் ஸ்கோரை அதிகம் பாதிப்பதாக கிரெடிட் கார்டு கடன் இருக்கிறது. காரணம், மற்ற கடன்களை நாம் கவனத்தில் வைத்திருப்போம். சரியாக தவணைத் தேதியில் பணத்தைச் செலுத்திவிடுவோம். ஆனால், கிரெடிட் கார்டு கடனுக்கான தவணைத் தேதியைப் பெரும்பாலானோர் மறந்துவிடுகிறார்கள். இதனால் தவணைத் தேதியைத் தாண்டி, அபராதத்துடன் பணத்தைச் செலுத்து வதுண்டு. தவணைத் தேதியில் சரியாக முழு பில் தொகையையும் செலுத்தி வந்தால் மட்டுமே கிரெடிட் ஸ்கோர் நன்றாக இருக்கும்.

தவணைத் தேதியில் பணத்தைச் செலுத்தத் தவறினாலோ, குறைந்தபட்சத் தொகையை மட்டும் செலுத்தி வந்தாலோ கிரெடிட் ஸ்கோர் கடுமையாக பாதிப்படையும். இதனால் பிற்பாடு வேறு முக்கியமான கடன்கள் வாங்கப்போகும்போது கடன் கிடைக்காமல் போகலாம் அல்லது அதிகமான வட்டி கட்ட வேண்டிய நிலை வரலாம். அது மட்டுமல்லாமல், கிரெடிட் கார்டில் வழங்கப்பட்டிருக்கும் கடன் வரம்பை முழுவதுமாகப் பயன்படுத்தி வந்தாலும் கிரெடிட் ஸ்கோர் பாதிப்படையும் என்பதை மனதில்கொண்டு செயல்படுவது அவசியம்.

சரியாகப் பயன்படுத்துவது எப்படி?

1. மாத வருமானம் ரூ.25,000-க்குக் கீழ் இருப்பவர்கள் கிரெடிட் கார்டு வாங்காமலேயே இருப்பது நல்லது. அப்படி கிரெடிட் கார்டு வாங்கும்பட்சத்தில் அதை அவசர காலத்துக்கு மட்டுமே பயன்படுத்த வேண்டும். அடிக்கடி ஷாப்பிங், சினிமா, ஹோட்டல்களுக்குச் சென்று கிரெடிட் கார்டு மூலம் செலவு செய்வதைத் தவிர்க்க வேண்டும்.

2. விலை அதிகமான ஆடம்பரப் பொருள்களுக்குதான் பெரும்பாலும் கிரெடிட் கார்டுகளில் கேஷ்பேக் ஆஃபர்களைத் தருகிறார்கள். எனவே, ஆஃபர்கள், சலுகைகளுக்காக கிரெடிட் கார்டை வாங்க வேண்டாம். குறிப்பிட்ட பொருள்களை அவசியம் கருதி மட்டுமே வாங்க வேண்டும். முடிந்தவரை பெரிய தொகையில் பொருள்களைக் கடனிலோ, இ.எம்.ஐ-ஆகவோ வாங்குவதைத் தவிர்க்கலாம்.

3. அத்தியாவசிய மாதாந்தர செலவுகளை மட்டும் கிரெடிட் கார்டில் மேற்கொண்டு அதற்கான தொகையைச் சரியான தவணைத் தேதியில் செலுத்தி விட வேண்டும்.

4. கிரெடிட் கார்டு கடன் வரம்பில் செலவுத் தொகை 30 - 50 சதவிகிதத்துக்குள் வைத்துக்கொள்ள முயற்சி செய்யுங்கள். கிரெடிட் கார்டில் செலவு செய்வதற்கான வரம்பை நிர்ணயித்துக் கொள்ளும் வசதி இருக்கிறது. அதைப் பயன்படுத்திக்கொள்வது அவசியம்.

5. முடிந்தவரை மாதாந்தர கிரெடிட் கார்டு தொகையை முழுமையாகச் செலுத்திவிடுங்கள். குறைந்தபட்ச தொகையைச் செலுத்தினால் போதும் என்று தயவு செய்து நினைக்காதீர்கள்.

6. சம்பளதாரர்களுக்கு ஒரு கிரெடிட் கார்டே போது மானது. ஒன்றுக்குமேல் கிரெடிட் கார்டு வாங்காதீர் கள். கிரெடிட் கார்டை நம்பி மாதச் செலவுகளைச் செய்யும் நிலையில் இருந்தால் அந்த நிலைமையை எவ்வளவு விரை வாக சரி செய்ய முடியுமோ, அவ்வலவு விரைவாகச் சரி செய்துவிடுவது நல்லது.

7. கிரெடிட் கார்டில் ஏ.டி.எம் மூலமாகவோ கிரெடிட் கார்டில் பணம் எடுத்து தரும் ஏஜென்டுகள் மூலமாகவோ பணமாக எடுக்காதீர்கள்.

8. கிரெடிட் கார்டு கடனை முடிந்தவரை அடைத்து விடுங்கள். ஒரு கார்டின் கடனை அடைக்க இன்னொரு கார்டை வாங்கா தீர்கள். அப்படி செய்யத் தொடங்கினால், அதிலிருந்து நீங்கள் மீளவே முடியாது. கடைசி வரை இரண்டு கார்டு களின் கடனையும் சுமக்கும் நிலை வரும்.

9. குழந்தைகளிடம் கிரெடிட் கார்டுகளைத் தந்து செலவு செய்ய பழக்க வேண்டாம். கிரெடிட் கார்டில் ‘ஆட்-ஆன் கார்டு’ கள் உள்ளன. வேண்டுமானால் அவற்றை வாங்கித் தந்து, அதைச் சரியாகப் பயன் படுத்த அவர்களுக்கு அறிவுறுத்தலாம்.

10. ஒவ்வொரு மாதமும் கிரெடிட் கார்டு ஸ்டேட் மென்டை கவனமாகப் பார்க்க வேண்டும். அதில் நீங்கள் செய்த செலவுகளைச் சரிபார்ப்பதுடன், எந்த மாதிரியான செலவுகளைச் செய்கிறீர்கள், அதில் எதை யெல்லாம் கட்டுப்படுத்தலாம் என்பதையும் பாருங்கள்.

நிறுவனங்கள் என்னதான் ஆஃபர்கள், சலுகைகள் என விளம்பரங்களால் நம் ஆசையைத் தூண்டினாலும் நமக்கு என்ன வேண்டும், வேண்டாம் என்பதை நாம்தான் முடிவு செய்ய வேண்டும். நம்முடைய நிதி நிலைக்கேற்ப நம்முடைய செலவுகளைத் திட்டமிட்டுக் கொள்ள வேண்டும்.

எல்லாவற்றுக்கும் மேலாக, கிரெடிட் கார்டையும், அதன் விவரங்களையும் பத்திரமாக வைத்துக்கொள்ள வேண்டும். யாரிடமும் அவசியம் இல்லாமல் கார்டு எண், பாஸ்வேர்டு, ஓ.டி.பி போன்றவற்றைப் பகிரக் கூடாது.

கிரெடிட் கார்டில் உங்கள் கையெழுத்தைக் கட்டாயம் போட்டு வையுங்கள். பெரிய தொகையிலான பரிவர்த்தனை களுக்குக் கையொப்பம் கேட்கப்படும்போது வேறு நபர்கள் யாரேனும் உங்களுடைய கார்டைப் பயன்படுத்தினால் கடைக்காரர்கள் அலர்ட்டாக வாய்ப்பிருக்கிறது. ஒவ்வொரு பர்ச்சேஸுக்குப் பிறகும் மொபைல் செயலியில் அதைச் சரிபார்த்துக் கொள்ளுங்கள். இவற்றை எல்லாம் கவனத்தில் வைத்துக்கொண்டால் கிரெடிட் கார்டால் பலன் அடையலாம். இல்லை எனில், பலனைவிட இழப்புகளை அதிகம் சந்திக்க நேரிடும்” என்று முடித்தார்.

வரவுக்குள் செலவுகள் இருக்கும் வகையில் பட்ஜெட் போட்டு வாழ்வதை வழக்கமாகக் கொண்டிருந்தால் கிரெடிட் கார்டு கடன் வலையில் சிக்காமல் நம்மை பாதுகாத்துக் கொள்ளலாம். ஆசைப்பட்ட அனைத்தையும் வாங்கி அனுபவிக்க நினைத்தால், கடன் வலையில் சிக்கி கஷ்டப்படு வதைத் தவிர, வேறு வழியில்லை என்பதைப் புரிந்துகொண்டு நடப்பது அவசியத்திலும் அவசியம்!

சர்வே முடிவு சொல்வதென்ன?

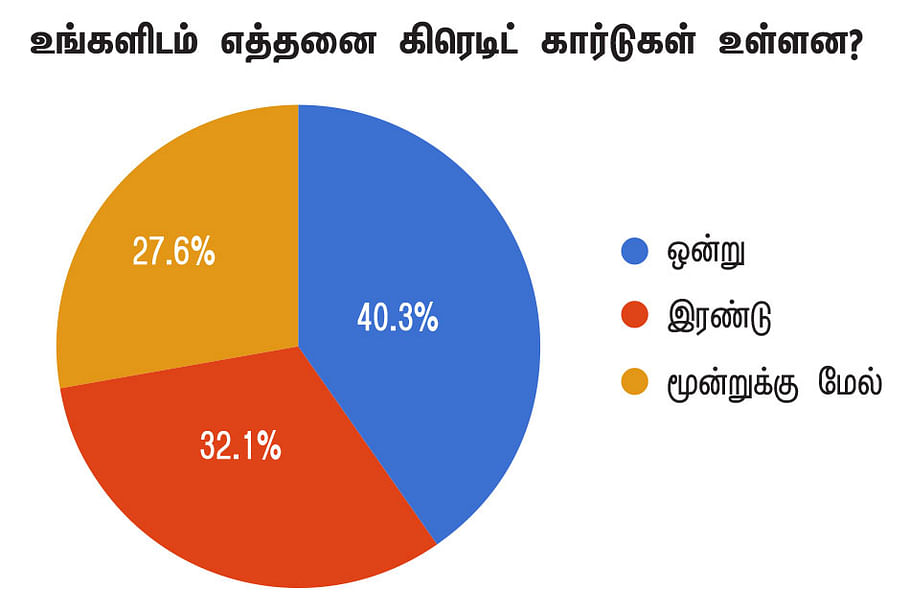

கிரெடிட் கார்டு பயன்பாடு தொடர்பாக விகடன்.காமில் ஒரு சர்வேயை நடத்தியது நாணயம் விகடன். இந்த சர்வேவில் 914 பேர் கலந்துகொண்டனர். இதில் கலந்துகொண்டு பதில் அளித்தவர்களில் 93.4% பேர் ஆண்கள். (பெண்களின் பங்கேற்பு மிகவும் குறைவாக இருக்கக் காரணம், அவர்கள் அதிகம் கிரெடிட் கார்டுகளைப் பயன்படுத்துவதில்லை என்று எண்ண வைக்கிறது.)

இந்த சர்வேயில் பதில் சொன்னவர்களில் 25 - 35 வயது வரையில் உள்ளவர்கள் 20.6% பேர். பலரும் வேலைக்குச் சேர்ந்த உடனேயே கிரெடிட் கார்டுகளை வாங்கிவிடுகிறார்கள் என்பதையே இது காட்டுகிறது. இந்த சர்வேயில் கலந்துகொண்டவர்களில் 97% பேர் கிரெடிட் கார்டைப் பயன்படுத்துகிறார்கள். இதில் 27.4% பேர் மூன்றுக்கும் மேலான கிரெடிட் கார்டு வைத்திருக்கிறார்கள்.

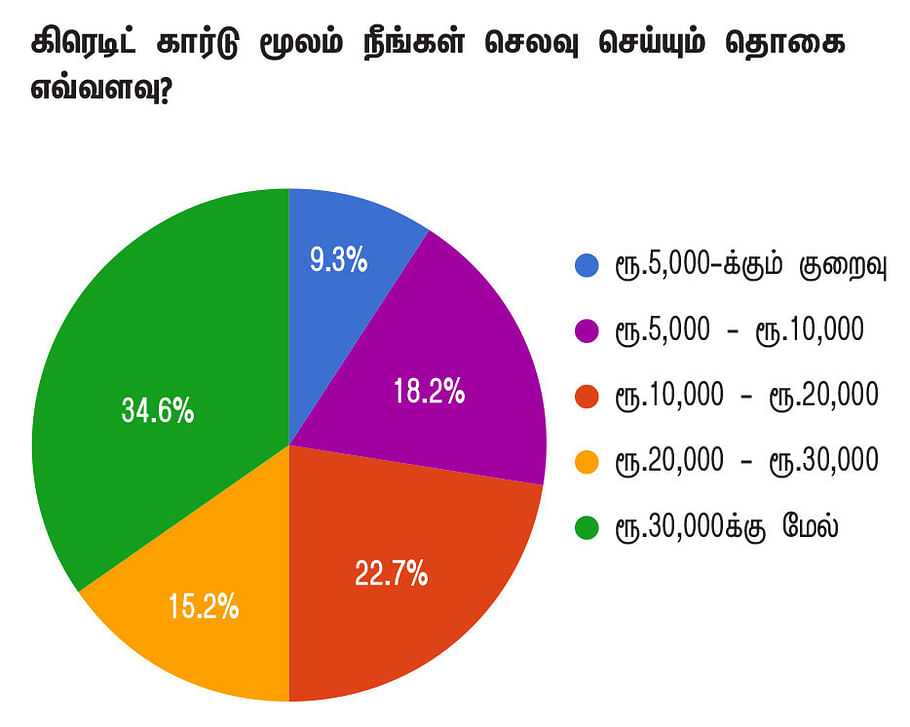

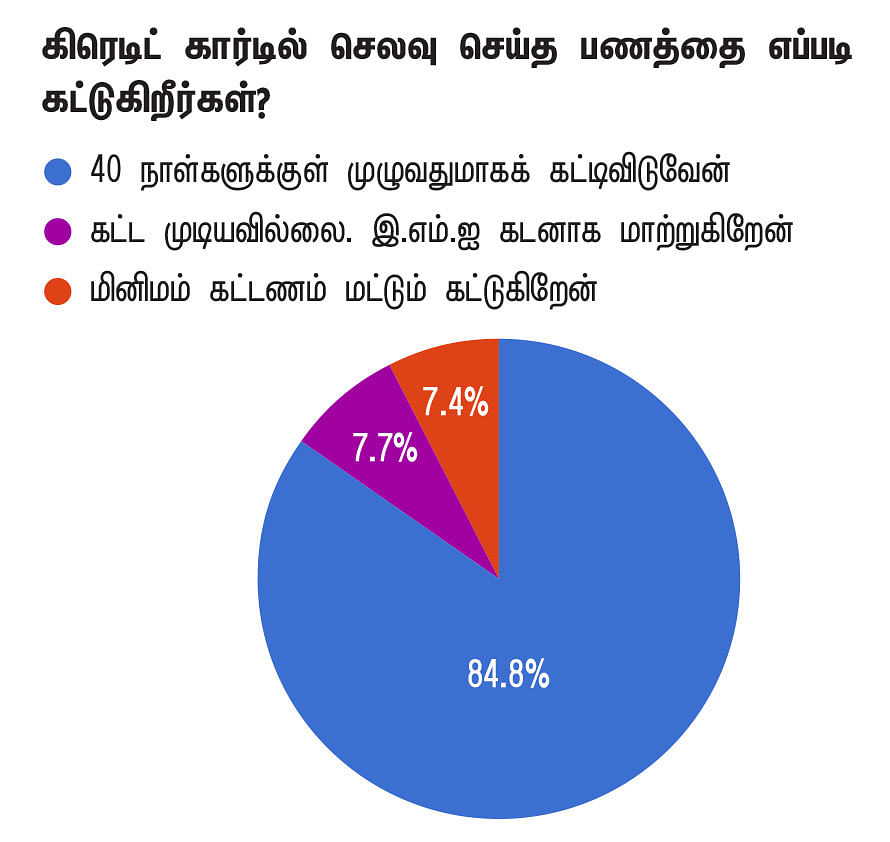

இந்த சர்வேயில் கலந்துகொண்டவர்களில் 58.4% பேர் அத்தியாவசிய செலவுகளுக்கு மட்டும் கிரெடிட் கார்டைப் பயன்படுத்துவதாகக் கூறியுள்ளனர். ஆனால், 22.9 சதவிகிதத்தினர் எதற்கெடுத்தாலும் கிரெடிட் கார்டுதான் பயன்படுத்துகிறோம் என்று கூறியிருக்கிறார்கள். இவர்கள் தங்களுடைய செலவுப் பழக்கத்தை மறுபரிசீலனை செய்வது மிகவும் அவசியம். அதே போல, கிரெடிட் கார்டில் மாதம் ரூ.30,000-க்கு மேல் செலவு செய்பவர்கள் 34.6% பேர் இருக்கிறார்கள். ஆனாலும் கிட்டத்தட்ட 85% பேர் சரியாக தவணைத் தேதியில் கிரெடிட் கார்டு பில் தொகையைச் செலுத்திவிடுவதாகக் கூறியிருக்கிறார்கள் என்பது நல்ல விஷயம். இதனால் பெரும்பாலானோர் கிரெடிட் கார்டு அபராதம் செலுத்தும் நிலைக்கு உள்ளாவதில்லை. மீதமுள்ள 15% பேர் செலுத்த வேண்டிய தொகையை இ.எம்.ஐ-ஆக மாற்றியும், இன்னும் சிலர் குறைந்தபட்சத் தொகையை மட்டும் செலுத்துகிறார்கள்.

கிரெடிட் கார்டில் பணம் எடுப்பதும், கிரெடிட் கார்டில் பணம் எடுத்து இன்னொரு கிரெடிட் கார்டு தொகையைக் கட்டுவதும் மிகவும் குறைவாக இருப்பது ஆரோக்கியமான விஷயம். கிரெடிட் கார்டை சரியாகப் பயன்படுத்தினால் வரம் என 93.3% பேர் கூறியிருக்கிறார்கள்!

நாணயம் விகடன்

- T.N.Balasubramanian

தலைமை நடத்துனர்

தலைமை நடத்துனர் - பதிவுகள் : 35062

இணைந்தது : 03/02/2010

T.N.Balasubramanian Mon Apr 24, 2023 7:14 pm

- Code:

கிரெடிட் கார்டில் வட்டி எவ்வளவு வசூலிக்கப்படுகிறது என்பதே பலருக்குத் தெரியாது. கிரெடிட் கார்டில் 45 நாள்களுக்கு மட்டும்தான் வட்டி இல்லை. தவணைத் தேதியில் பணத்தை செலுத்தாமல், வட்டி இல்லாத காலத்தைத் தாண்டி பணம் செலுத்தினால் வட்டி வசூலிக்கப்படும். அந்த வட்டி ஆண்டுக்கு 35% - 45% வரை வட்டி செலுத்த வேண்டி யிருக்கும்.

ஒரு மாதத்துக்கு வசூலிக் கப்படும் வட்டியை ஆண்டு வட்டி எனப் பலர் தவறாக நினைத்துக்கொள்வது உண்டு. அதாவது, மாத வட்டி 3% எனில், ஆண்டு வட்டி 36% ஆகும். மாதம் 3% வட்டி தானே என்று நினைத்து ஏமாறக் கூடாது.

மிகவும் உண்மை.

புத்திசாலிதனமாக கிரெடிட் கார்டை உபயோகித்தால் நல்லது.ரிவார்ட் பாயிண்டுகள் கிடைக்கும்.உபயோகமான பொருட்கள் வாங்கலாம்.

* கருத்துக்களை ரத்தினச்சுருக்கமாக கூற பழகிக் கொண்டால்

வாக்கில் பிரகாசம் உண்டாவதுடன், சக்தியும் வீணாகாமல் இருக்கும்*. ----"காஞ்சி மஹா பெரியவா "

சாதிமதங்களைப் பாரோம் - உயர்சன்மம் இத் தேசத்தில் எய்தினராயின்

வேதியராயினும் ஒன்றே - அன்றி வேறுகுலத்தினராயினும் ஒன்றே - பாரதி

சிவா இந்த பதிவை விரும்பியுள்ளார்

Similar topics

மறுமொழி எழுத நீங்கள் உறுப்பினராக இருக்க வேண்டும்..

ஈகரையில் புதிய பதிவு எழுத அல்லது மறுமொழியிட உறுப்பினராக இணைந்திருத்தல் அவசியம்

Page 1 of 1

|

|

|